2013中国暴利行业排行榜

核心提示:“变”是市场唯一不变的法则,供需强弱关系的易位主导着基本的市场规律。谁能

发布时间:2天前 属于:投资

2020年3月,人民银行会同财政部、银保监会召开电视电话会,再次坚持“房住不炒”的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性,促进房地产市场的平稳健康发展。随着疫情防控形势的好转,房企按下线下复工复产“快进键”,房地产市场逐渐好转,但距离市场正常供求还需要一定的时间,一季度TOP100销售规模同比下降19.5%,预计二季度房企业绩表现将恢复至疫情前期水平。

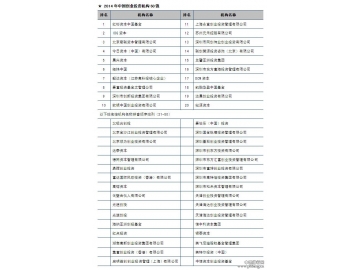

1-3月中国房地产企业销售业绩TOP10

2020年1-3月,房企加大营销力度,销售额破百亿房企增至44家,头部房企资源聚集效应加剧。

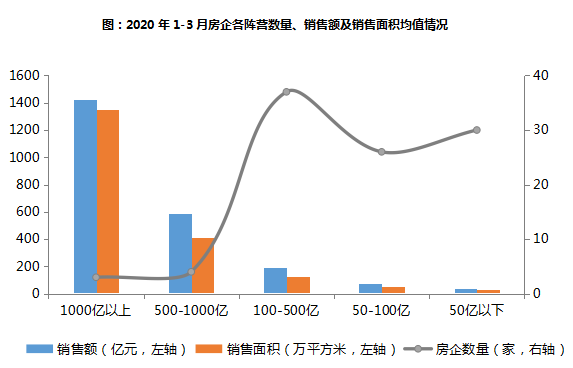

2020年1-3月,TOP100房企销售额均值达168亿元,销售面积均值为127.1万平方米。房企销售额超过百亿的企业达44家,均值为313.4亿元;其中,碧桂园、万科、恒大破千亿,均值达1424.3亿元。500-1000亿元、100-500亿元、50-100亿元、50亿元以下的企业分别为4家、37家、26家、30家,房企销售额TOP100的门槛为32亿元。

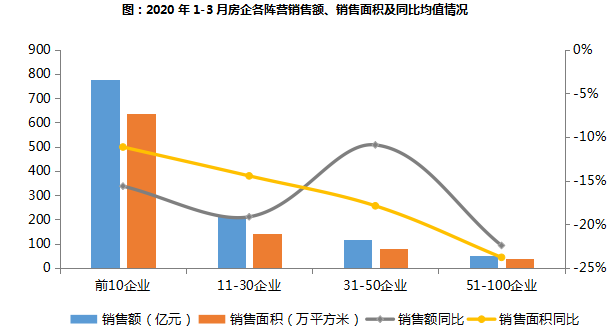

从各阵营销售及同比来看,2020年1-3月,前10房企销售额均值为776.6亿元,销售额同比均值下降15.6%,11-30企业销售额均值为212.7亿元,同比均值下降19.2%;31-50企业、51-100企业的销售额均值分别为115.2亿元和49.5亿元,同比均值分别下降10.9%和22.4%。3月单月来看,房企销售额TOP100的环比增长率均值为318.9%,其中前10企业环比增长率均值为107.2%,其他各阵营销售额环比增长率均值分别为388.3%、367.5%、320.9%。

2020年1-3月,国内疫情防控形势明显好转,房企销售业绩逐步回暖。在市场增速放缓和内部偿债压力的双重考验下,房企加强内功修炼,保持充裕的现金流。2020年房企销售目标更加强调提升经营质量,通过多种渠道增加融资规模,为企业的稳健发展提供强有力的支撑。

财报披露:营收增速快于净利增速,行业竞争加剧

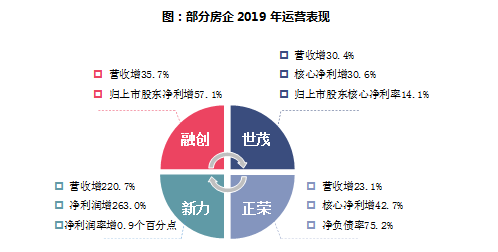

多家房企披露2019年财报,行业整体盈利能力承压,部分企业表现优异。截止3月底,共有66家上市房企披露了财报,据统计,2019年房企营业收入增速均值为22.4%,归上市股东净利增速均值为10.9%,净利增速低于营收增速,整体盈利能力有所回落,行业内竞争加剧。其中部分企业运营表现优异,如世茂受益于结算均价上升、优质的土地储备及良好的营销、行政费用控制,继续保持较高的盈利增速及盈利水平:2019年营业收入达1115.2亿,同比增长30.4%,毛利率达30.6%,核心利润153.3亿,同比增长30.6%,股东应占核心利润率高达14.1%。正荣重视财务稳健、规模和利润共生,核心净利率水平进一步提升:2019年营业收入325.6亿,同比增长23.1%,核心净利29.0亿,同比增长42.7%,核心净利率8.9%,净负债率75.2%。

规模:销售目标增长12.2%,未来追求高质量增长

部分房企销售目标增速均值为12.2%,疫情影响下追求高质量增长。进入3月份,部分房企在披露财报的同时公布了2020年的销售目标,据统计房企销售目标增长率均值为12.2%,在疫情冲击下销售目标设定较为谨慎。如恒大、中海、华润等企业在高基数基础上,充分考虑市场端压力,2020年销售目标增速定为个位数;金科2020年目标是2200亿,较2019年的销售额同比增长18.3%,与前两年81%、93%的销售增幅比较来看,企业将更加关注高质量增长。

2020年一季度,房企销售目标完成率均值为12.7%。从一季度房地产企业的销售业绩来看,受新冠疫情影响,大部分房企的销售目标完成率均在13%以下,在22家公布的房企中仅有2家企业完成率超过了15%,随着疫情逐渐得到控制、房企加大营销力度,销售端将逐步回归正轨。

融资:国内外融资环境适度宽松,融资规模和成本双改善

从融资规模来看,1-3月房企海外债、信用债以及资产证券化融资金额为4083.8亿元,同比小幅增1.7%,增幅转正;其中海外债融资1901.3亿元,同比增长33.0%;信用债融资1689.2亿元,同比基本持平;资产证券化发行562.1亿,同比下滑42.5%。

单3月份来看,房企海外债、信用债以及资产证券化融资总额为1611.4亿,同比增23.1%,其中信用债和海外债都有不俗表现,同比分别增长41.1%、22.3%,资产证券化融资表现欠佳,同比下滑24.6%。环比来看,3月份三个渠道融资总额环比增长42.8%,主要由3月信用债发行额环比大增所致。

从融资成本来看,1-3月海外债平均融资成本为8.54%,与去年相比降低21个基点,信用债平均利率4.50%,与去年相比明显下降。从发展来看,海外债融资成本不断降低,3月融资成本7.89%,环比降低1.16个百分点;信用债3月融资成本4.21%,环比略增0.14个百分点。

整体来看,随着国内疫情逐步得到控制、复工返岗有序展开,叠加国内外较为宽松的融资环境,房企抢抓机遇加大融资力度,融资表现进一步改善。未来,面对严峻的海外疫情形势及错综复杂的经济前景,房企应继续保障融资渠道通畅,努力完成销售目标,增加现金流入,为企业稳定发展赢得先机。

从融资渠道来看,1-2月海外债融资1540.9亿元,同比增长3.9%;信用债融资678.6亿元,同比基本持平,其中,短期融资券融资规模229.5亿,同比大增15倍,主要是为了偿还债务利息;资产证券化发行493.8亿,同比下滑30.8%。

从融资成本来看,海外债平均融资成本为8.74%,与去年基本持平;信用债平均利率4.59%,与去年相比明显下降。

从发行主体来看,百强房企在规模、评级等方面具有较好资质,更受金融机构的青睐,从1-2月通过的海外债以及信用债来看,发行主体仍以百强房企为主,尤其是具有国资背景的企业优势更加凸显。